深陷网贷 大学生一年负债10万元

深陷网贷,大学生一年负债10万元

一些校园贷APP以小礼物为诱饵,不少大学生入套后越陷越深 贷款手续费高达10%~30%,利率是银行几倍甚至几十倍

徐乐先后下载了27个网贷APP,现在所用手机的这个桌面上就有10多个网贷APP。

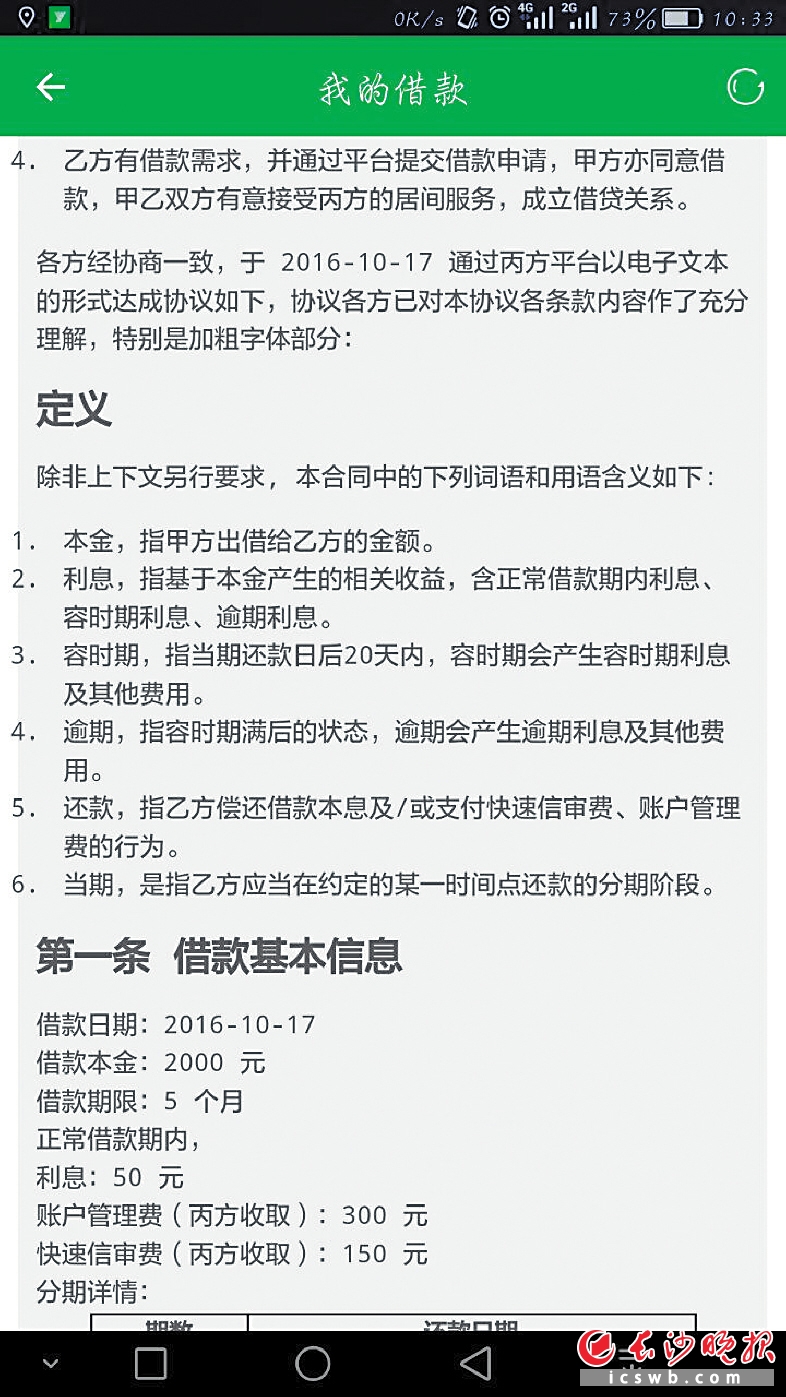

徐乐提供的电子合同显示,2000元贷款要450元手续费、每月50元利息。均为长沙晚报记者朱炎皇 翻拍

长沙晚报记者 朱炎皇

一笔2000元的贷款,要扣除300元账户管理费、150元快速信审费,借款期限5个月,每个月利息50元……这只是湖南某学院徐乐(化名)所借的20多笔网络贷款中的一笔。为了还贷,徐乐不停地重新借贷,犹如饮鸩止渴。一年多的时间,他已欠下近10万元债务。

近日,徐乐的妈妈龙女士拨打长沙晚报热线96333,着急地对记者说:“我的孩子被网络贷款诈骗了10万元,还有很多孩子深陷其中,请媒体帮帮他们吧。”记者连日调查发现,徐乐和他的一些同学已经身陷网络高利贷的泥沼,不能自拔。

入套

下载APP领小礼物

首次贷款买部手机

年过四旬的龙女士和丈夫徐先生,这几年一直在长沙为生活打拼。徐先生打零工,龙女士经营一家福彩店,夫妻俩省吃俭用,月收入6000元左右。他们要供一对儿女上学,儿子徐乐在湖南某学院临床医学专业读大三,女儿在一所高中读高二。

每个月,夫妻俩会给儿子1000元做生活费,吃喝基本够用。然而,看着身边的同学一个个用高档手机、穿名牌球鞋,徐乐心里失衡了,他也想过那样的日子。

徐乐告诉记者,2015年10月,他看到校外的超市门口有人在搞活动,只要下载一个名为“分期乐”的APP,就能领抽纸、垃圾桶等小礼物。在“分期乐”APP上,可以贷款、购物,分期付款。徐乐不由心动了,激活、注册该APP后,他看中了一款价值3388元的品牌手机,分期18个月、每月还218元。徐乐觉得,扣除两三百元手续费,每月还两百余元本息,自己做点兼职,应该没问题。

陷入

控制不住不断贷款

手续费利率都很高

然而,开了这个头,徐乐就控制不住自己了。自此以后,徐乐不断通过该APP贷款,用于买衣服、买鞋子,甚至和同学们聚餐、旅游。钱到期了还不上,他又下载新的APP借钱,偿还上一个APP所欠的本金和利息。徐乐告诉记者:“我先后下了27个贷款APP。”

如同陷进了泥沼,徐乐越挣扎,陷得越深,债务就像雪球一样越滚越大。手机上的APP贷款不够用,他就到网上搜索、注册网贷平台贷款。这些平台的贷款手续费高达10%~30%,利率则是银行利率的几倍,甚至几十倍。

纸终究包不住火。当父母得知徐乐背着他们借钱时,徐乐的总债务已将近10万元。龙女士欲哭无泪:“我这个崽真是不懂事,欠这么多债,怎么还得清?!”这几天,徐乐的父亲无心工作,已经赶回永州老家筹钱,为儿子还债。

记者看到,徐乐从“微额速达”借了一笔2000元的贷款,手续费要450元,也就是说,实际到他手中只有1550元。而且,这笔贷款月利息达50元。中信银行晚报大厦支行理财客户经理遇先生计算后说:“换算成年利率为30%,这个利率是很高的。”

而央行颁布的最新银行贷款基准利率为4.35%(一年),这笔贷款的年利率竟然是银行年利率的7倍。根据法律规定,超过央行同期基准利率4倍即为高利贷,不受法律维护。

调查

申请网贷非常简易

不少学生深陷其中

徐乐并非个例。同班同学欧扬(化名),也欠了6万多元。他说,除了手续费和各种费用,实际到手的钱只有大约3万元,这些钱被他用来吃喝玩乐,以及购买网游装备。在采访中,欧扬提到了“嗨钱网”“花儿朵朵”“小树时代”等多个网贷平台。他说:“因为欠款逾期太多,我被他们列入了网贷信用黑名单。”

两人透露,他们班上有100多个同学,背负网贷债务的同学至少有七八个,实际人数可能更多,因为“有些同学欠了钱,不敢做声。”一个班如此,全校的情况可想而知。两人告诉记者,每年开学、寒暑假前后,总会有人来校园推广各种网络贷款,很多同学都会去尝试。

昨日下午,记者登录欧扬提及的“小树时代”网贷平台官网。记者看到,该平台号称是“年轻人的备用钱包”,其打出的“合理提前消费,青春时光必须不留遗憾”“知识和体验你都渴求,大胆去吧”等滚动的广告语非常诱人。

记者了解到,在“小树时代”贷款极为简易——注册为会员后,点击申请贷款,提交相关资料,提交贷款申请即可,10分钟搞定所有流程。该网贷平台还声称,可以为在校大学生提供兼职。其页面上宣称,这家成立于2015年3月的网贷平台“至今已帮助22991名年轻人实现小小心愿”。

监管

超四成网贷机构有问题

四部门已发文进行规范

来自银监会的信息显示,据不完全统计,截至2016年6月底全国正常运营的网贷机构共2349家,借贷余额6212.61亿元,两项数据比2014年末分别增长49.1%、499.7%。网贷行业中问题机构不断累积,风险事件时有发生,据不完全统计,截至2016年6月底全国累计发现问题平台1778家,约占全国机构总数的43.1%,这些问题机构规避投资者适当性要求,在逃避监管的同时,加剧风险传播。

为加强对网络借贷信息中介机构业务活动的监督管理,促进网络借贷行业健康发展,今年8月,银监会、工业和信息化部、公安部、国家互联网信息办公室联合发布《网络借贷信息中介机构业务活动管理暂行办法》。

《暂行办法》规定:“网络借贷信息中介机构按照依法、诚信、自愿、公平的原则为借款人和出借人提供信息服务,维护出借人与借款人合法权益”“对出借人与借款人的资格条件、信息的真实性、融资项目的真实性、合法性进行必要审核。”

显然,很多网贷机构达不到上述相关要求。为避免《暂行办法》出台对行业造成较大冲击,《暂行办法》作出了12个月过渡期的安排,在过渡期内通过采取自查自纠、清理整顿、分类处置等措施,进一步净化市场环境,促进机构规范发展。

也许,在不久的将来,校园网贷行业有望步入正轨。

记者手记

规范校园贷

打击高利贷

时下,针对大学生的网贷兴起,乘虚而入。购物、旅游、考驾照、生活费,学生都可以从网上借钱。一些网贷平台主动放款,根本不考虑学生的还款能力、还款来源。而且,手续费、利率高得惊人,实质上就是非法的高利贷。

一些自制力弱的大学生恶性超前消费,从一家贷款平台借款,还上另一家平台的欠款。利滚利之下,本不算多的贷款本金,不过多久就“滚”出了数十倍,让他们背负上沉重的债务。今年以来,全国各地发生了多起大学生还不起校园贷跳楼自杀的悲剧。

校园贷乱象丛生的原因主要有三:一是风险教育的缺失。家长从小注意培养孩子的音乐、绘画、舞蹈等才艺,学校则紧盯成绩注重应试,学生们从家里到学校,处在一个封闭的环境中,缺乏风险意识和安全知识,难以应对复杂的社会;二是网贷监管没有跟上来。随着互联网的深入,网贷平台直接与大学生对接,绕开了有关部门的监管;三是部分大学生攀比心理作怪。他们年龄虽然大了,心智却未完全成熟,而家长、学校并未引起重视,忽略了对他们成长的关注和引导,让其成为了迷途的羔羊。

大学生身陷高利贷陷阱的乱象愈演愈烈,引起了政府有关部门的警觉和重视。今年8月,银监会、工业和信息化部、公安部、国家互联网信息办公室联合发文促进网贷健康发展。记者认为,网络高利贷其实是电信诈骗的一个变种。因此,除了上述四部门,工商、教育等部门也应参与进来,各部门通力合作,研究方案、制定措施、采取手段,规范校园贷,打击高利贷。