搜房中指院百城房价盘点:全国价格下跌,城市分化明显

2014年,我国房地产市场步入调整期。受早期拿地、新开工量较大影响,市场供应量增加,需求入市放缓,在供大于求的压力下,房价结束2013年的上涨趋势,多数城市住宅均价下跌,但不同城市价格走势分化明显。本报告对中国房地产指数系统发布的百城指数进行了详细盘点,数据解读2014年房价变化,并挖掘不同城市房价走势特点及原因。

数据显示,2014年12月百城均价降至10542元/平方米,自5月以来连续8个月环比下跌,同比下降2.69%,自10月起连续3个月下跌;十大城市住宅均价下降至18878元/平方米,同比下降0.61%,跌幅显著低于百城整体水平;分梯队来看,一线城市住宅均价表现坚挺,住宅均价累计上涨0.58%,二三线城市均下跌。

具体来看,不同城市走势分化。一线城市潜在购房需求较旺盛,在楼市整体下行背景下依然微幅上涨,但涨幅明显低于2013年。其中上海、北京分别上涨2.46%和1.83%。厦门、石家庄、保定等库存合理、政策利好的热点二三线城市房价同比上涨明显,其中保定、厦门涨幅在12%以上。“京津冀一体化”带动河北房地产市场升温,全年百城住宅均价累计上涨前五名的城市中,河北城市位列四席。三亚、杭州、武汉、天津等库存较高的二线城市房价呈下跌态势。其中三亚、杭州全年累计跌幅超过10%。菏泽、桂林、德州、宝鸡等三四线城市房价绝对水平低,且下跌明显。其中,菏泽降幅达19.55%。

展望2015年,全国市场仍面临高库存压力,去库存是主基调,全年价格保持平稳或小幅下跌,不同城市房价未来走势或将继续呈现分化:一线城市对限贷放松、降息等政策反应较敏感,潜在购房需求仍较旺盛,同时近年来一线城市住宅用地成交楼面价持续走高,若2015年货币环境进一步调整,一线城市房价仍将面临一定的上涨压力;少数热点二线城市同样存在大量的购房需求,库存压力减轻后房价走势或接近一线城市,但多数二线城市价格表现将相对平稳;大多三四线城市市场需求在早期透支,一定时期内库存压力较大,房价或将继续下行。百城住宅均价连续8个月环比下跌,各级城市表现分化

百城整体:百城住宅均价连续8个月环比下跌,四季度跌幅收窄

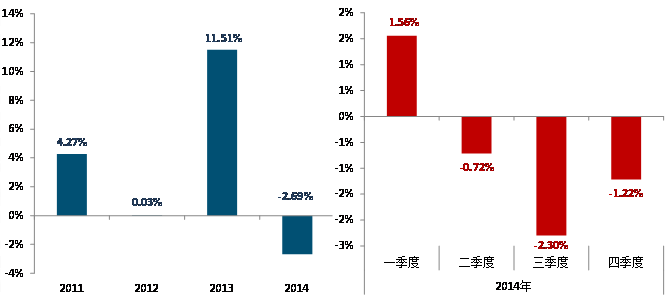

图:2011-2014年及2014年各季度百城价格累计涨跌情况

数据来源:CREIS中指数据,fdc.fang.com

根据中国房地产指数系统对100个城市的全样本调查数据显示,2014年以来,百城住宅均价进入调整期,自5月以来连续8个月环比下跌,全年累计下跌2.69%。一季度,受宏观经济增速放缓、信贷收紧、季节性调整等多重因素影响,百城住宅均价涨幅明显收窄,但仍累计上涨1.56%;二季度购房者观望情绪蔓延导致需求不足,房企加大供应并以价换量,5月百城住宅均价在环比连续上涨23个月后首次出现下跌,跌幅为0.32%,住宅价格在经历近两年持续上涨之后进入调整期,二季度累计下跌0.72%;三季度地方政府放松限购、限贷政策,短期内促进市场成交回升,但随着供应量继续加大,供大于求矛盾进一步显现,房企在高库存、高负债的双重压力下延续打折促销、以价换量的去库存策略,市场价格进一步下行,9月百城住宅均价跌幅扩大至0.92%,三季度累计跌幅扩大至2.30%。

9月30日央行出台放宽限贷政策对扭转市场预期起到积极作用,成交量明显回升,为了完成年度销售目标,房企继续加大推盘规模。四季度房价仍处于下行通道,但跌幅收窄至1.22%。

与2013年相比,2014年百城住宅均价累计上涨城市数量明显减少,涨幅明显缩小。

2014年百城住宅均价累计上涨的城市有15个,较2013年减少77个,上涨的城市分别为,3个一线城市、5个二线城市、7个三线城市,最大涨幅为12.43%,较2013年缩小15.9个百分点;累计下跌的城市有85个,较2013年增加77个,最大跌幅为19.55%,较2013年扩大5.64个百分点。

十大城市:2014年以来累计下跌0.61%,跌幅低于全国整体

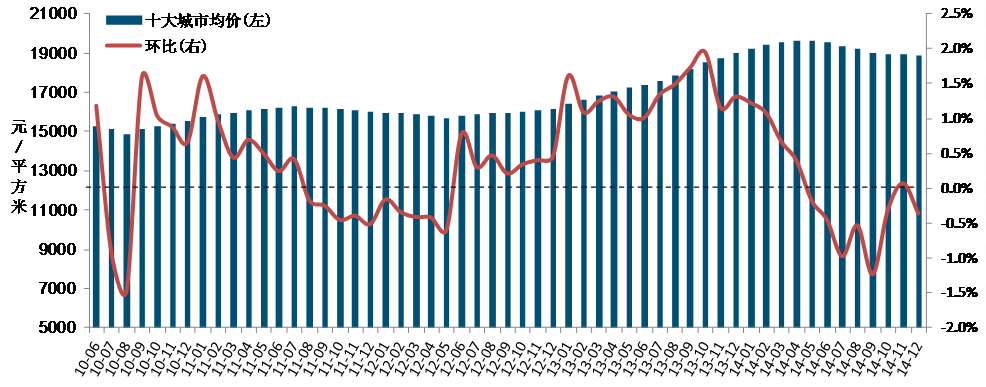

图:2010年6月至今十大城市住宅均价及环比变化

数据来源:CREIS中指数据,fdc.fang.com

2014年以来十大城市住宅均价变化趋势与百城整体一致,累计下跌0.61%,跌幅低于百城整体2.08个百分点。具体来看,一季度十大城市住宅均价环比涨幅持续收窄。4月涨幅收窄至近一年半最低水平,为0.39%,均价达到19640元/平方米,为2010年6月以来历史最高;5月是价格变化的“拐点”,十大城市住宅均价由涨转跌,跌幅为0.18%。三季度随着市场下行,十大城市住宅均价持续下跌,9月跌幅扩大至1.23%,超过百城同期跌幅(0.92%)。进入四季度以来,在各种利好政策的推动下,市场明显好转,累计跌幅缩小至0.59%。

分季度来看,一季度十大城市住宅均价累计上涨3%,各城市均累计上涨,北京累计涨幅最大,为5.1%;二季度十大城市住宅均价累计由涨转跌,跌幅为0.24%,其中北京、上海、广州、天津小幅上涨,其他6个城市均由涨转跌,杭州跌幅最大,为3.33%;三季度多数二三线城市放松或取消限购,但市场观望情绪渐浓,市场供大于求状况加深,十大城市住宅均价累计跌幅扩大至2.7%,十个城市均累计下跌,杭州跌幅仍最大,为5.43%,深圳跌幅最小,为0.51%;四季度在限购、限贷放松等各种利好政策的推动下,楼市有所回温,十大城市住宅均价累计跌幅较三季度收窄2.11个百分点至0.59%,其中上海、深圳、成都3个城市由跌转涨,深圳累计涨幅最大,为1.83%。

Ø 各级城市:2014年以来一线城市累计上涨但涨幅明显收窄,二三线城市均累计下跌;不同城市表现分化

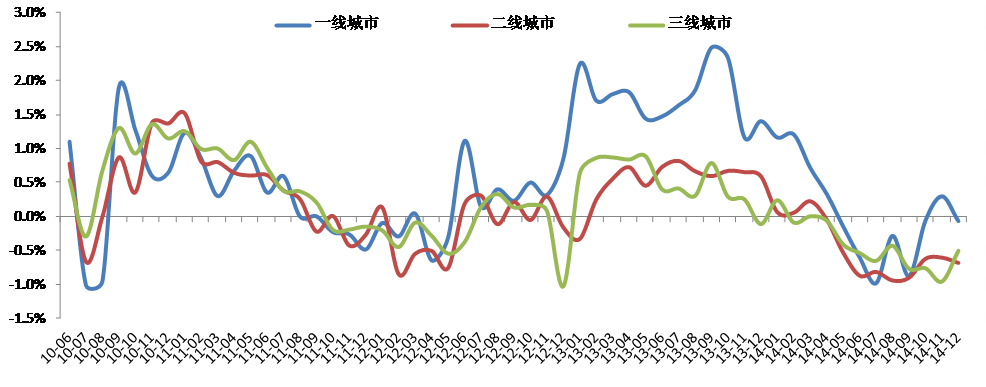

图:2010年6月至今各级城市均价环比变化

数据来源:CREIS中指数据,fdc.fang.com

2014年以来,各级城市住宅均价整体变化方向一致。一季度,各线城市住宅均价仍上涨,但涨幅明显收窄,三线城市在2月出现短暂小幅下跌;自5月以来各线城市全部由涨转跌,二线城市累计跌幅最大,一线城市累计跌幅最小;三季度,各线城市住宅均价下跌幅度均扩大,二线城市累计跌幅仍居首位,三线城市累计跌幅最小;四季度,一线城市累计止跌转涨,二、三线城市仍累计下跌。

在楼市整体下行背景下,一线城市住宅均价表现坚挺,2014年一线城市住宅均价累计上涨0.58%,二三线城市均转为累计下跌。

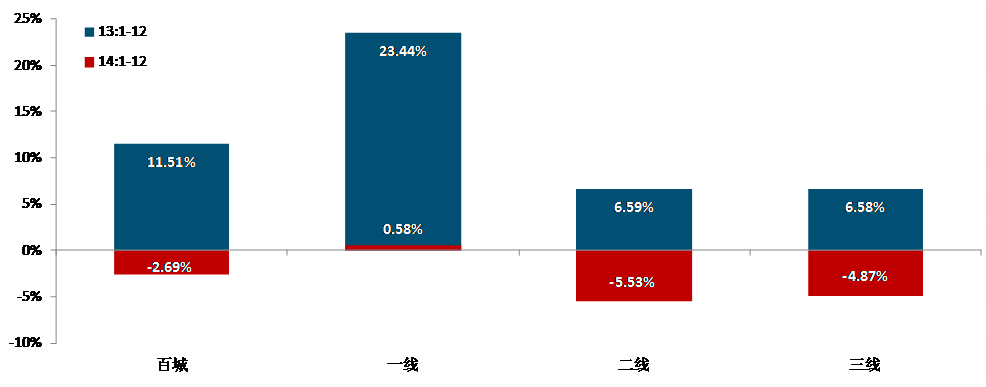

图:2013年及2014年不同梯队城市房价累计涨跌情况

数据来源:CREIS中指数据,fdc.fang.com

2014年一线城市住宅均价累计上涨0.58%,其中上海、北京、深圳累计上涨,涨幅分别为2.46%、1.83%和0.42%;广州累计下跌4.53%。二三线城市均累计下跌,同级城市内部不同城市表现明显分化。二线城市住宅均价累计下跌5.53%,其中厦门价格上涨较明显,累计上涨12.27%;三亚、温州累计跌幅均超过12%。三线城市住宅均价累计下跌4.87%,其中保定上涨态势最明显,涨幅为12.43%;桂林、菏泽累计跌幅较大,均超过15%。