央行开启个人征信市场 打车爽约或成信用污点记录

滴滴打车的爽约记录、骗取保费时伪造的个人信息、网店贩卖假货的差评……一些不起眼的小事,有可能被记录到你的信用报告中,甚至可能影响你今后的贷款。1月5日,央行放下“一家独大”的身段,批准8家机构开展个人征信业务的相关准备工作,国内个人征信市场化的闸门正式开启。此举,将使更多的个人信用转化为个人财富,深刻影响人们生活的方方面面,并推动全民信用意识大大提升。■记者 蔡平 梁兴

个人征信市场化开闸

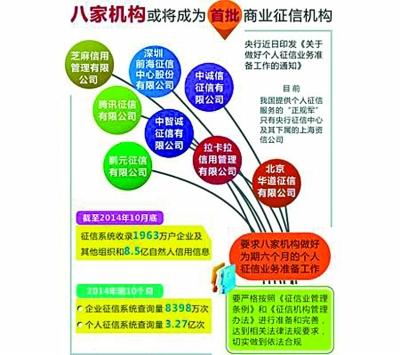

1月5日,央行发布通知,要求芝麻信用、腾讯征信、深圳前海征信、鹏元征信、中诚信征信、中智诚征信、拉卡拉信用、北京华道征信等八家机构做好个人征信业务的准备工作。这意味着,国内的个人征信市场化的闸门正式开启。

目前我国提供个人征信服务的“正规军”只有央行征信中心及其下属的上海资信公司,据了解,截至2014年10月底,征信系统收录1963万户企业及其他组织和8.5亿自然人信用信息。

值得一提的是,在央行公布的8家机构中,除传统的征信机构外,还有芝麻信用、腾讯等从事互联网征信业务探索的机构。其中,芝麻信用隶属于阿里集团蚂蚁金服,腾讯征信隶属于腾讯集团。

业内人士认为,互联网时代,依托于大数据和云计算,通过海量数据挖掘和分析技术就可以预测其风险表现和信用价值,“如果一个人的信用程度高,那么他在买房买车或者买互联网理财产品时,会享受相对较高的授信额度。”

互联网为征信业注入新元素

阿里巴巴集团COO张勇此前在接受媒体采访时表示,阿里现在已是全球最大的商业数据中心。在阿里未来的愿景中,数据位于最核心的位置。

那么这些数据究竟有什么用?数据是信用的来源。比如,传统金融领域中的信用卡还款历史记录,日常生活中的水电煤缴费情况,互联网时代网购一件衣服、租一辆车、转一次账,都能成为描绘一个人信用情况的数据来源。

蚂蚁金服首席信用数据科学家俞吴杰认为,互联网发展给个人征信行业带来了跳跃式的发展。随着互联网的发展,人的行为变成24小时可记录。因此跟传统征信业的数据相比,互联网征信的数据涉及范围更广,种类更多。

事实上,在阿里小贷和花呗两款产品中,蚂蚁金服正试水互联网大数据征信的威力。

大约一周前,蚂蚁金服试运行消费信贷产品“花呗”,低调推出赊销服务。有的用户能申请到几千,有的能申请到三万,有人却无法获得申请,这背后就是阿里的信用大数据在一系列复杂模型算法基础上的应用。

而据腾讯财付通的相关负责人透露,腾讯的互联网大数据征信主要运用社交网络上的海量信息,比如在线、财产、消费、社交等情况,为用户建立基于互联网信息的征信报告。

“当信用体系只服务于传统金融业时,更多人可能不会太关心个人信用问题。”一位业内人士对记者说。阿里和腾讯等互联网公司介入个人征信体系,将极大地丰富征信场景,当人们逐渐意识到在与银行有关的信用之外,那些与互联网交集时产生的大数据也将影响其今后的消费行为时,个人征信意识将被培养起来。

观察

一切还只是开始

芝麻信用、腾讯征信这类基于互联网的征信公司无疑是对央行征信体系的补充,但也有业内人士指出,这类互联网征信公司在信贷方面的数据并未被充分验证过,因此其模型的精准度有待时间检验。

拍拍贷CEO张俊就表示,在拍拍贷的风控模型里,用户的社交数据大约只占8%到9%的权重,消费数据的权重也不到10%。

杨峥嵘也表示,目前我国征信建设总体来讲还处于初期,在信息安全上,市场各个主体之间数据标准怎样设定,如何形成共享,都是需要逐步解决的问题。

第一页

上一页

1

2

下一页

最末页

1/2

总共2/每页1

(稿源:华声在线-三湘都市报)

(作者:)

(编辑:王蓉)