沪指跌近2% 受阻3700点关口

周二收盘,沪指跌1.68%,报3663,成交6851亿元。深成指跌1.41%,报12316.78,成交6188亿元。创业板跌3.78%,报2581.96,成交1547亿元。

14:40,沪指跌幅收窄至1.3%,一路一带下挫后,券商拉升护盘,目前涨5.49%,国信证券、东吴证券[9.99% 资金 研报]涨停。

14:04,沪指跌幅收窄至1.38%,报3676点,券商股再掀一波拉升。

13:45,沪指跌3.03%,报3612.86,继早盘后,一路一带掀二轮重挫。

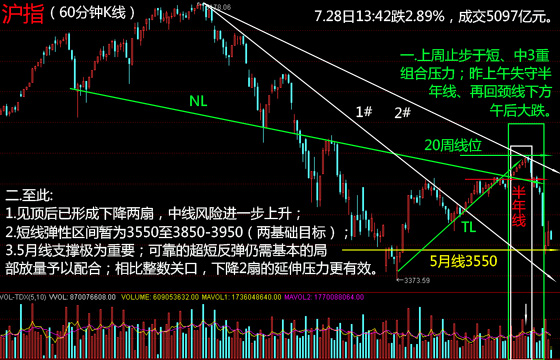

13:27,沪指跌2.16%,报3667.94;午后三度上攻3700未果,与此同时期指三只主力合约再掀一波跳水,贴水程度有所加剧。

13:14,证券板块涨4.09%,国泰居安涨9.5%,东吴证券、光大证券[6.71% 资金 研报]、华泰证券[6.83% 资金 研报]依次大幅跟涨,个股全线翻红。

13:11,A股互联网板块跌2.79%,9成个股翻绿,暴风科技、三六五网[-10.00% 资金 研报]跌停、上海钢联[-10.00% 资金 研报]跌超9%;掌趣科技[9.99% 资金 研报]涨停,焦点科技[-2.00% 资金研报]涨1.3%。

百度今日公布财报,因业绩和展望不及预期,百度股价在盘后下跌8%。百度第二季度每股盈利1.81美元,低于预期的1.88美元,二季度营收26.7亿美元,与预期一致。

13:05,创业板跌3.06%,互联网品种领跌。

13:01,沪指跌0.93%,报3695.19点,券商涨4%,银行涨1%,中国石油[-4.04% 资金 研报]跌1.94%。

周二中午收盘,沪指跌1%,报3688.48,成交4430亿元。深成指跌0.97%,报12372.19,成交4196亿元。创业板跌2.18%,报2625.05,成交1084亿元。

期指市场方面,IC1508跌3.48%,IF1508跌1.5%,IH1508跌0.1%,三主力合约保持贴水姿态,拖累指数。

今期指大幅低开,但未出现惯性俯冲,静待两市开市。沪指低开,银行、石油、保险于期指第一整点(30分钟,9:45)开始护盘,期指跟随上扬,贴水幅度减小。中盘券商股急拉,期指大幅跟涨,一度转为升水,拉升指数,沪指一度重返3700;不过值得注意的是,与此同时,中国石油逐渐回落。刚进入尾盘,期指快速跳水,显示因现货市场的不稳定,期指投机者仍维持更低的风险偏好,中国石油缓慢走低翻绿,瞬间强势的券商股转入震荡。

11:22,沪指跌1.73%,报3659,个股普遍性回落,三大期指保持贴水;中国石油加入拖累行列,目前跌1.78%。

11:11,进入午盘沪指冲高回落,目前跌0.94%,报3688点,个股普遍回落;而三大期指再度转为贴水,显示期指市场仍维持低风险偏好更低,超短线涨幅回撤速度更快。

10:57,沪指翻红涨0.37%,报3740。券商板块直线拉升,至目前,早盘累计反弹13.69%。

10:54,沪指跌幅收窄至0.7%,报3704点,上午反攻3700。券商股掀一波直线拉升,该板块自10:16起至目前反弹幅度累计12.5%。

10:40,沪指跌幅收窄至2.48%,三大期指拉升,其中IH1508与IC1508已扭转为微幅升水。

今早期指全线低开,但惯性俯冲意愿较低,静待两市开市。两市惯性大幅低开,早盘银行、保险、石油护盘;qizh

10:20,保监会:上半年险资投股票和基金14.84% 上升3.78%

10:17,沪指跌幅收窄至3.21%,报3605.82点;中字头三大权重护盘,中国石油涨1.62%,中国人寿[-0.29% 资金 研报]涨1.68,中国银行[0.86% 资金 研报]涨3.24%。

10:11,中字头跌2.16%,中国石油、中国银行、中国人寿护盘;一路一带濒临跌停,中国中冶[-9.29% 资金 研报]、中国一重[-9.04% 资金 研报]等4股跌超9%。

10:04,中石油翻红涨1.03%,今大幅低开,早盘反弹幅度达3.39%。

该股7月振幅超36%,创2008年来新高,酝酿中线变盘。昨日大跌,突破窗口崩溃,目前获初步缝合,尚未完全脱险。

10:00,创业板7.03%,报2494.03点。

9:55,沪指跌4%,报3572.45点,期指加速下探,其中IC1508跌超7%。

9:51,沪指跌3.54%,报3590.44点,期指贴水幅度呈不对称加大,其中IC1508跌超6%。

9:43,沪指跌1.74%,报3660.87点,期指保持贴水,拖累现货市场。

9:38,沪指跌幅收窄至1.3%,报3674.81点,银行、石油、保险护盘。

9:32,沪指跌幅收窄至3.21%,报3605.36,银行股反弹居首。

9:25,沪指低开4.09%,报3573.14点。

9:21,央行公开市场今日将进行500亿元人民币七天期逆回购操作

9:16,IH1508跌2.21%,IF1508跌4.91%,IC1508跌5.54%。

消息面:

本周重要数据提示:

8月1日(周六),中国发布7月制造业和非制造业PMI。

7月30日(周四),美国发布二季度GDP系列数据出炉;美联储公布利率决议。

一.证监会:证金公司未退出并将择机增持

近日一些媒体报道,猜测“国家队”已经撤出,不再救市了。对此,证监会新闻发言人张晓军27日表示,这完全不符合事实。证监会将继续把稳定市场、稳定人心、防范系统性风险作为工作目标,全力做好相关工作。中国证券金融公司没有退出,并将择机增持,继续发挥好稳定市场的职能。

二.6月工业企业利润同比降0.7%

国家统计局27日发布的数据显示,1-6月份,全国规模以上工业企业实现利润总额28441.8亿元,同比下降0.7%,降幅比1-5月份收窄0.1个百分点。6月份,规模以上工业企业实现利润总额5885.7亿元,同比下降0.3%,而5月利润总额同比增长0.6%。这为8月1日即将公布的7月PMI蒙上阴影。

三.“疯猪肉”引通胀预期 市场就政策取向渐生分歧

经过三年的蛰伏,作为通胀的“带头大哥”——猪肉价格近几个月开始高调起来。短短三个月的时间,猪肉价格涨幅已超15%,生猪价格涨幅比之更甚。猪肉价格的飙升引发了市场对未来通胀的担忧。

由猪价引发的食品价格上涨,甚至可能影响下半年货币政策的取向。招商证券[6.91% 资金 研报]研究发展中心宏观研究主管谢亚轩介绍说,过去一段时间以来猪肉价格快速上涨,而且6月CPI同比增速高于预期,在路演过程中明显感受到投资者对下半年通货膨胀形势的担忧。如果CPI月度环比增速持续上升,货币政策势必需要收紧加以应对。在年内经济企稳预期与通胀预期双双回升的背景下,货币政策可能有所调整,除仍将以降准来补充基础货币投放外,边际上政策宽松程度将低于上半年。

国泰君安证券首席宏观分析师任泽平亦称,综合考虑下半年猪价大涨、经济回升预期、美联储加息、人民币年底将有望纳入SDR等因素,预计货币政策将延续6月以来的观望期,边际上没有之前宽松。

民生证券宏观研究员朱振鑫表示,年内生猪供给将持续紧张,下半年猪价可能呈上涨态势。猪价上涨将给CPI带来一定压力,年内突破2%是大概率事件,但从近期的高频数据和PMI预览值等先行指标来看,经济总需求依然不强,CPI年内触碰“上限”的可能性较小。从政策面来看,这意味着货币政策虽然暂时静默,但谈论紧缩似乎也为时尚早。

四.全球性情绪风险上升 美股5连阴 国际投资者关注3大消息面

昨夜新加坡A50期指1509跌9.13%,A50当月连续跌8.63%。道指跌0.70%;标普500跌0.55%;纳指跌0.94%。道指、标普5连阴。大宗方面:美精铜9月合约跌1.88%;美黄金8月合约跌0.46%,收于1093.5美元。美原油期货9月合约跌2.06%,收于46.98美元。美国6月耐用品订单环比增3.4%,好于预期。但A股暴跌以及欧股、大宗商品全线下挫,美股对小数据利好未予理会,道指、标普5连阴。目前全球性情绪风险未退,同时市场聚焦美国二季度GDP、美联储利率决议和中国7月PMI。

五.国家能源局:大工业用电需求预期持续好转

27日,国家能源局召开上半年全国能源形势发布会。国家能源局副局长刘琦指出,上半年传统用能行业需求大幅回落,能源生产、投资、进口增速下滑,能源供需总体宽松;同时,全国能源消费领域新热点和亮点不断涌现。初步预计,上半年全国能源消费总量同比增长约0.7%,下半年能源需求将有所回升。

六.机器人[0.04% 资金 研报]产业“十三五”规划初稿拟定

记者昨日从工信部获悉,《机器人产业“十三五”发展规划》(简称《规划》)已经完成初稿,正处于修改完善阶段,有望在年底前发布。业内人士认为,目前中国机器人保有量与市场需求间存在较大缺口,机器人市场潜力巨大,保守估计市场空间将超千亿元。