首批5家试点已全部获批开业,和传统银行比民营银行新在哪?

制图:蔡华伟

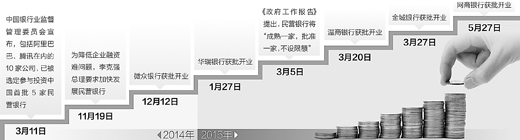

浙江网商银行近日获批开业,至此首批5家试点民营银行已全部获批开业。2014年3月,银监会公布首批5家民营银行试点方案,经过多时的筹建准备工作,民营银行向公众展示了全新的产品体系、运营模式和公司治理。近日,记者探访5家民营银行,了解它们的创新经历,也反映它们的诉求。

各显神通,民营银行“个性鲜明”

5月15日,前海微众银行首款产品“微粒贷”在手机QQ上悄然上线,神秘的微众终于向市场揭开了“面纱”。

打开“微粒贷”,首页显示着用户的可借额度。点击“借款”,选择借款金额、期限后,系统能迅速据此核算每月还款日、应还本金和利息,随即就能将借款装入绑定的银行卡账户,整个过程流畅,几乎感觉不到各个步骤之间的时滞。“在互联网金融领域,前端客户感觉越简洁,后台需要做的功课就越多。比如核定额度几秒钟完成,而背后是4个复杂的模型在支撑,调用的系统接口和数据内容非常复杂,彻底改良了银行的风险运营机制。”微众银行副行长黄黎明说。

微众银行董事长顾敏称,不要把微众看成一个普通的银行,应该看成是一家拥有银行牌照,但又不做传统银行业务的互联网平台。微众银行最终不会有太多的存款和贷款,也没有实体网点,而是凭借数据积累和产品创新优势,成为连接腾讯、银行、其他平台和大众消费者、小微企业的平台。

网商银行将是中国第一家完全跑在“云”上的银行,同时还拥有大数据能力,这些技术已经成功运用在阿里小贷的风险控制当中,已累计为160多万家小微企业和个人创业者解决融资难题,投放贷款超过4000亿元。“此前阿里小贷只做贷款,未来网商会拓展到银行的所有业务,重点为小微企业提供现金管理服务、小微企业之间的供应链金融服务等全面的金融服务。” 网商银行副行长赵卫星说。

其他三家民营银行也是“个性鲜明”。天津金城银行选择了抗周期性强和成长性好的财政金融、汽车、医药、养老、节能环保、航空航天六大行业为突破口,精耕细分市场,并将从对公业务开始逐步拓展到行业内的零售业务;而上海华瑞银行则想参照美国硅谷银行的经验,从对科技型小企业的投贷联动开始,未来探索融合股权债权的投融资模式;温州民商银行则发挥对当地“人头熟”、信息灵的优势,专注于当地小微、“三农”服务。

创新驱动,民营银行主打错位竞争

在中国建设一家全新的银行绝非易事,建一家纯民营资本的银行就更难。“办民营银行失败不是说把银行办得关门了,而是办成了传统的一般银行,民营银行要避开大银行的‘地盘’,发挥民营资本的创新‘天赋’和市场敏感度,在错位竞争中才有优势。”金城银行行长吴小平说。

因而民营银行具备强烈的创新动力,创新背后首先是与股东优势相结合。

以微众为例,顾敏介绍,腾讯QQ拥有上亿的用户数,其中能成为客户的有数千万甚至上亿,在此基础上建立了微众的征信与风控系统。“互联网企业往往花很大的精力做一个完全赚不到钱的东西,据此积累下大量的客户资源,然后在此基础上建立一个巨大的生态系统,实现盈利。这一点和银行的经营模式是不一样的。”顾敏说。

网商银行核心系统全部基于阿里自主研发的分布式架构的金融云计算,以及阿里的大数据能力,未来将向传统银行开放;华瑞银行股东均瑶集团设立专项基金,参与银行投贷联动,为后续发展提供强大支持;而金城银行、民商银行多家股东的上下游企业有数万家,未来能成为银行深厚的客户基础,发展供应链融资。

创新公司治理是此次民营银行承担的一项使命,5家民营银行各自发挥了民营资本机制灵活的先天优势。“我们现在的组织架构非常符合互联网的模式,比如传统银行有5—7个管理委员会,而在这里不用设立风险管理委员会,因为通过模型我们将风控内嵌,而不用单独衡量考核。”赵卫星说。

机制创新带来的是效率提升。华瑞银行花了3个月时间建成了自己的核心系统;9月底之前微众银行将把系统切换到完全拥有自主知识产权的核心系统上;网商银行基于自主可控技术、完全跑在“云”上的核心系统已经准备就绪……

经营不易,民营银行仍盼政策“护航”

然而,自筹建之初,民营银行就与困难和挑战相伴相随。从市场环境来看,当前金融改革不断深化,利率市场化不断推进,互联网金融快速发展,银行的盈利水平面临多方面挑战。此外,全新的业务模式也对现有监管形成冲击,民营银行并不像看上去的那么“美”。

“民营企业办银行压力大。在设立过程中就有人问,现在社会融资方式多样,银行盈利压力大,再办一家新的银行能赚钱吗?赚钱不容易,但有风险了必须承担。开始股东意见不一致,各有自己的考虑,是后来逐步磨合,才慢慢达成共识的。”民商银行董事徐志武说。

全新的银行,全新的运营方式,自然与目前的监管政策不一定适应。鼓励民营银行创新也要创新监管方式。比如,“纯互联网银行,看不见、摸不着,又是一家轻资产型银行,没有太多负债和存款,这与传统银行截然不同。对它的监管既要鼓励创新,也不能丧失对风险的把控,要在充分了解其运营模式的基础上实施差别化监管。”深圳银监局副局长胡艳超说。

如远程开户。这是网络银行的集中诉求,关系着互联网银行建立自己客户账户系统, 以及后续拓展业务,吸纳存款,然而由于没有统一的技术标准迟迟难以推进。“我们主要的投入在数据开发和系统建设,没有大量的资金再开设网店对客户实行面签,希望远程开户能早点落地。”一家纯互联网银行的相关负责人说。

又如投贷联动中对银行参股企业的突破。“科技型小微企业风险高,单纯的贷款利率定价不能很好地覆盖风险,如果能允许银行参股这些企业,投贷联动,以债券实现未来额外的投资回报,股东和银行的积极性就会高很多。所以未来我们希望在上海自贸区内,探索解决商业银行持股的问题,债券融资后,能按照一定比例持有被贷款企业的股权,找到可持续的商业银行经营模式。”华瑞银行董事长凌涛说。